Pauschalen und Freibeträge anpassen!

Bund der Steuerzahler warnt Kommunen vor Drehen an der Steuerschraube

Wir erwarten ein klares Nein zu Steuererhöhungen!

Deshalb fordert der BdSt den Komplett-Abbau der kalten Progression

Die Gedankenspiele des neu zusammengesetzten Rats der Wirtschaftsweisen, einen neuen „Energie-Soli“ zu schaffen und den Spitzensteuersatz zu erhöhen, sind hochgefährlich. In diesem Zusammenhang weist der Bund der Steuerzahler (BdSt) die Kritik des Rates am geplanten Abbau der kalten Progression im Einkommensteuerrecht energisch zurück und warnt vor einer Aufsplittung der Gesellschaft.

Die BdSt-Gegeninitiative bringt Präsident Reiner Holznagel auf den Punkt: „Gerade weil in diesem Jahr die Preise explodieren wie selten zuvor, ist es dringender denn je, die Inflation im Einkommensteuertarif zu Gunsten der Bürger und Betriebe zu berücksichtigen – der Staat darf nicht zum Inflationsgewinnler werden!“

Schließlich stellt der Verband klar, dass der Abbau der kalten Progression kein Steuer-Geschenk ist, sondern unzulässig steigende Einkommensteuer-Lasten verhindert. Zudem würde ein Abbau der kalten Progression im Portemonnaie vieler Bürger spürbarer sein als die Gas- und Wärmepreisbremse. Auch die allermeisten mittelständischen Betriebe werden durch den Abbau der kalten Progression entlastet, weil sie der Einkommensteuer unterliegen. Holznagel betont: „Wer sich in dieser kritischen Situation dem Abbau der ungerechten kalten Progression verschließt, fordert in Wirklichkeit eine Steuererhöhung, riskiert einen verschärften konjunkturellen Einbruch und einen immer tieferen Riss durch die Gesellschaft.“

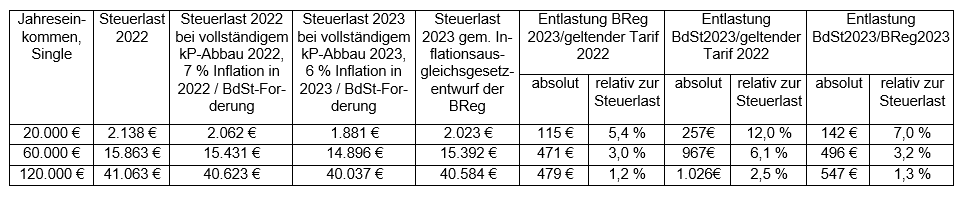

Unsere Beispielrechnung:

Ein Malermeister erarbeitet mit seiner Firma in diesem und im kommenden Jahr ein zu versteuerndes Jahreseinkommen von jeweils 60.000 Euro.

- Geht es nach dem Entwurf des Inflationsausgleichsgesetzes der Bundesregierung, würde er im kommenden Jahr 3 Prozent weniger Einkommensteuer als 2022 zahlen. Grund: Er verdient nominal unverändert, aber real (nach Inflation) weniger, ist also steuerlich gesehen weniger leistungsfähig.

- Doch mit diesem Gesetzentwurf wird die Inflation und damit die kalte Progression nur teilweise ausgeglichen.

- Bei einem vollständigen Abbau der kalten Progression, also unter Berücksichtigung von voraussichtlich 7 Prozent Inflation in diesem Jahr und 6 Prozent Inflation im kommenden Jahr, würde er im Jahr 2023 rund 6,1 Prozent weniger Einkommensteuer als in 2022 zahlen müssen.

- Diese beispielhaften Rückgänge sind aber nicht als Steuergeschenk falsch zu verstehen. Vielmehr dient der Abbau der kalten Progression konzeptionell der fairen Berücksichtigung einer inflationsbedingt sinkenden bzw. weniger stark steigenden steuerlichen Leistungsfähigkeit.

- Im Übrigen wachsen die nominalen Jahreseinkommen typischerweise. Der effektive Rückgang der Einkommensteuer 2023 des Malermeisters würde also weniger stark als oben genannt ausfallen. Der Fiskus partizipiert somit auch bei einem Abbau der kalten Progression von nominalen steigenden Jahreseinkommen – nur eben weniger stark, als wenn die kalte Progression nicht abgebaut wird

Beispielrechnungen im Detail:

Mit Freunden teilen

Ihr Ansprechpartner