Musterklagen gegen die neue Grundsteuer – Das ist die Lage in Baden-Württemberg

Die vier Verbände Bund der Steuerzahler Baden-Württemberg, Haus & Grund Württemberg und Baden sowie der Verband Wohneigentum Baden-Württemberg klagen in Form mehrerer Musterklagen gegen das ab 2025 in Baden-Württemberg geltende Landesgrundsteuergesetz. Grund für die Musterklagen sind gravierende verfassungsrechtliche Bedenken der vier Verbände hinsichtlich der Grundsteuer B im neuen Grundsteuergesetz im Land.

Mit den Klagen sollen sowohl grundsätzliche Fragestellungen zur Verfassungsmäßigkeit des neuen Landesgrundsteuergesetzes geklärt werden, als auch Fragen rund um das System der Bodenrichtwerte als Bemessungsgrundlage für die neue Grundsteuer in Baden-Württemberg untersucht werden. So ist aus Sicht der beteiligten Verbände das Verfahren zur Ermittlung der Bodenrichtwerte intransparent und ungenau.

Die Aktenzeichen der aktuell geführten Musterklagen können von den Steuerzahlern im vom BdSt zur Verfügung gestellten Mustereinspruch im nachfolgend verlinkten Sonderratgeber eingesehen und verwendet werden, um mit Verweis auf die mögliche Verfassungswidrigkeit der Grundsteuer in Baden-Württemberg Einspruch gegen den eigenen Grundsteuerwertbescheid einzulegen. Das Musterschreiben für einen Einspruch gegen den Grundsteuerwertbescheid sowie zahlreiche in einem Info-Service gebündelte Informationen, unter anderem zum aktuellen gerichtlichen Stand der Musterverfahren, finden Sie in besagtem Sonderratgeber hier. In den "FAQ zur Grundsteuer" liefert der BdSt zudem gebündelt die wichtigsten Fragen und Antworten hierzu. Dorthin gelangen Sie über nachfolgenden Link: https://steuerzahler.de/baden-wuerttemberg/presseinbaden-wuerttemberg/news/faq-zur-grundsteuer/?L=0&cHash=5517ae0d7e2ea2a59878300fdc85779f

DIE GRUNDSTEUERREFORM IN BADEN-WÜRTTEMBERG

In den vergangenen Monaten mussten sich Eigentümer von Grundbesitz ganz konkret mit der Grundsteuer befassen. Denn als Eigentümer einer Immobile musste man handeln. Tatsache ist, der Informationsbedarf war und ist riesig. Klar ist auch, dass es im Zuge der Umsetzung der Grundsteuerreform in Baden-Württemberg zu erheblichen Verzerrungen in der Belastung kommen wird. Vor allem auf Einfamilienhausbesitzer können erhebliche Mehrbelastungen zukommen. Der Bund der Steuerzahler Baden-Württemberg hält die Reform unter anderem aufgrund dessen für verfassungsrechtlich mindestens bedenklich und hat daher bereits mit einer Verbändeallianz Musterklagen gegen die neue Landesgrundsteuer eingereicht.

Auf dieser Seite hat der Bund der Steuerzahler Baden-Württemberg für Sie die wichtigsten Informationen rund um die Grundsteuerreform in Baden-Württemberg zusammengetragen. Dabei geht es um die Grundsteuer B, also um die Immobilien, die nicht land- oder forstwirtschaftlich genutzt werden. Wir möchten Ihnen mit unseren Informationen dabei helfen, die beschlossenen Änderungen nachzuzvollziehen und die vom Finanzamt angeforderten Angaben machen zu können.

Was ist passiert?

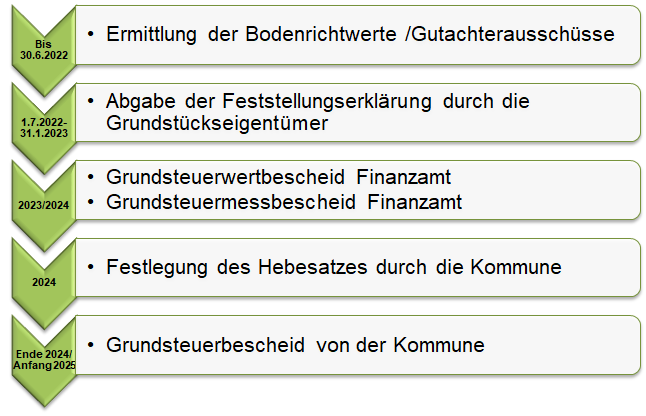

Das Bundesverfassungsgericht hat im April 2018 entschieden, dass die Bemessung der Grundsteuer verfassungswidrig ist. Ende 2019 wurde daher ein geändertes Grundsteuer- und Bewertungsrecht bundesgesetzlich verabschiedet. Zunächst hatte dies aber noch keine Änderungen für die Grundsteuerbelastung zur Folge, da das Bundesverfassungsgericht eine fünfjährige Umsetzungsfrist gewährte. Endgültig wird die neue Grundsteuer somit ab dem 1. Januar 2025 gelten. Aber bereits im Vorfeld erfolgt die Neubewertung des Grundvermögens und die Steuerzahler müssen eine Steuererklärung in Form einer Feststellungserklärung für ihren Grundbesitz an das Finanzamt abgeben.

Erstmalig haben die Länder über eine sog. "Öffnungsklausel" die Möglichkeit erhalten, ein eigenes Grundsteuergesetz zu verabschieden. Das Land Baden-Württemberg hat sich entschieden, von der Öffnungsklausel Gebrauch zu machen. In Baden-Württemberg wird daher ab dem 1. Januar 2025 ein sogenanntes Bodenrichtwertmodell gelten, welches wir Ihnen auf dieser Seite erklären. Um dieses neue baden-württembergische Modell umzusetzen, sind diverse Schritte notwendig. Es geht dabei vor allem um die Bewertung Ihres Gründstücks.

Wie funktioniert die Grundsteuer bisher?

Für Grundbesitz wird Grundsteuer erhoben. Am 15. Februar, 15. Mai, 15. August und 15. November muss in der Regel die Grundsteuer in Vierteljahresraten entrichtet werden. Auch das Erbbaurecht stellt Grundbesitz dar und ist daher grundsteuerpflichtig.

Grundlage für die Grundsteuerbemessung ist im bisherigen Recht, also bis 2024, der Einheitswert, der auf Basis der Wertverhältnisse von 1964 ermittelt wurde. Über eine Steuermesszahl wird zwischen verschiedenen Gebäudearten differenziert.

Für die endgültige Festsetzung der Grundsteuer ist die Gemeinde zuständig, auf deren Gemarkung der Grundbesitz liegt. Der vom Finanzamt festgesetzte Grundsteuermessbetrag (also Einheitswert x Steuermesszahl) wird mit dem von der Gemeinde festgelegten Hebesatz multipliziert. Der Hebesatz ist ein Prozentsatz, der jährlich vom Gemeinderat beschlossen wird. Die Grundsteuer wird nach den Verhältnissen zu Beginn des Kalenderjahres festgesetzt. Das bedeutet, derjenige ist Steuerschuldner, der am 1. Januar des Jahres Eigentümer des Grundbesitzes ist.

Wie funktioniert die Grundsteuer in Baden-Württemberg zukünftig?

Das Land Baden-Württemberg hat sich entschieden, die Grundsteuer in Zukunft nur noch auf Basis des Grundstückswertes zu ermitteln. Die Gebäude spielen dann keine Rolle mehr. Die Basis der neuen Grundsteuer in Baden-Württemberg sind die Bodenrichtwerte. Diese mussten bis zum 30. Juni 2022 von den Gutachterausschüssen der Kommunen zum Stand vom 1. Januar 2022 festgestellt werden. Bei den Bodenrichtwerten handelt es sich um einen amtlich festgestellte Wert von Grundstücken in einem bestimmten Gebiet.

Auch künftig wird die Grundsteuer in einem dreistufigen Verfahren erhoben. Zunächst wird der Grundbesitzwert festgesetzt (Bodenrichtwert x Grundstücksgröße). Je nachdem, ob das Grundstück überwiegend zu Wohnzwecken genutzt wird, wird dann eine Grundsteuermesszahl errechnet. Die endgültige Grundsteuerbelastung legt wiederum die Kommune durch ihren Hebesatz fest.

Was müssen die Bürger tun?

Die Bürger waren angehalten, zwischen dem 1. Juli 2022 und dem 31. Januar 2023 ihre sogenannte Feststellungserklärung über die Onlineplattform „Mein ELSTER“ einzureichen. Wer dies bis zu diesem Zeitpunkt nicht getan hat, bekam im Laufe des Jahres 2023 ein Erinnerungsschreiben vom Finanzamt.

Wer bei ELSTER bereits registriert ist – z. B. für die Einkommensteuererklärung – kann seinen Zugang auch für die Grundsteuer verwenden (und umgekehrt). Wer noch keinen Zugang hat, kann sich anmelden.

Unter anderem folgende Daten müssen bei der Feststellungserklärung für die Berechnung der Grundsteuer B überliefert werden:

- das Aktenzeichen, unter dem die Feststellungserklärung eingereicht werden muss

- die Grundstücksfläche

- der Bodenrichtwert

- ggf. die überwiegende Nutzung zu Wohnzwecken

Was darüber hinaus noch wichtig ist und wie die Formulare aussehen könnten, sehen Sie unter folgendem Link:

Bei den hier gezeigten Formularen handelt es sich um Mustervordrucke, die nicht zur Erklärungsabgabe verwendet werden können.

Zwischen Mitte Mai 2022 und Ende Juni 2022 versendete die baden-württembergische Finanzverwaltung an die privaten Eigentümer von Grundstücken zudem ein Informationsschreiben. Dieses Schreiben soll die Bürger bei ihrer Feststellungserklärung unterstützen. Ein Muster dieses Info-Schreibens finden Sie hier.

Aus Sicht des Bdst Baden-Württemberg wäre bei diesem Informationsschreiben allerdings ein höheres Maß an Bürgerfreundlichkleit nötig gewesen, siehe diese Pressemitteilung.

Haben Sie Fragen rund um das Thema Grundsteuer?

Dann sind sie bei unseren Experten genau an der richtigen Adresse!

Nicht nur zu diesem Thema IHR Ansprechpartner!

Durch eine Mitgliedschaft im Bund der Steuerzahler Baden-Württemberg e. V. können Sie nur profitieren. Mit uns im Hintergrund sind Sie steuerlich auf der sicheren Seite. Verständliche Informationen und Tipps helfen, das komplizierte Steuerrecht richtig anzuwenden. Sie können Geld sparen und sich auf verlässliche Auskünfte stützen.

Profitieren werden Sie auch, weil wir Politik und Verwaltung auf die Finger schauen und uns für eine tragbare Steuer- und Abgabenlast einsetzen. Dabei haben wir schon viel erreicht - Erfolge, die sich direkt auf Ihren Geldbeutel auswirken.

Werden auch Sie Mitglied und nutzen Sie alle Vorteile!

Wer sich in schriftlicher Form ausführlichst rund um die neue Grundsteuer informieren möchte, für den ist der „Sonderratgeber Grundsteuer“ des Bundes der Steuerzahler Baden-Württemberg eine perfekte Wahl. Hier wird die Reform zur Grundsteuer mit zahlreichen praktischen Beispielen anschaulich dargestellt.

Wer diesen Ratgeber liest, weiß ganz genau, was in Sachen Grundsteuer auf ihn zukommt. Und vor allem, wann er hier was und auf welchem Weg beim Finanzamt einreichen muss. Erhältlich ist der kostenlose „Sonderratgeber Grundsteuer“ beim Bund der Steuerzahler Baden-Württemberg e.V. unter der Rufnummer 0711 / 76 77 421.

Übrigens: Auch zu vielen anderen steuerlichen Themen bietet der Bund der Steuerzahler hilfreiche Broschüren und Ratgeber. Sprechen Sie uns an!

Nützliche Links und Informationsmaterial zur Grundsteuer

- Um bei der Festellungserklärung den neu ermittelten Bodenrichtwert eingeben zu können, fragt man bei der Kommune nach oder man sieht diesen Wert online ein auf der Seite des Bodenrichtwertinformationssystems der Gutachterausschüsse in Baden-Württemberg BORIS-BW

- Grundsteuer-Informationen des BdSt

- Ein Musterformular inklusive aller Informationen zum Einspruch gegen den Bescheid über die Feststellung des Grundsteuerwertes finden Sie hier.

- Zum "Merkblatt für den Nachweis des ´tatsächlichen Werts des Grund und Bodens´ bei der Grundsteuer" kommen Sie unter diesem Link.

- Informationsseite der Finanzämter Baden-Württemberg zur Grundsteuer

- Erlass des Ministeriums für Finanzen Baden-Württemberg zur Anwendung des Landesgrundsteuergesetzes

Gutachten zur Grundsteuerreform

Am 4. November 2020 hat der Landtag von Baden-Württemberg ein neues Landesgrundsteuergesetz verabschiedet. Sicher ist, dass dieses Gesetz zu massiven Veränderungen und Verwerfungen gegenüber der bisherigen Besteuerung von Grundbesitz führen wird.

Von Anfang an bestanden erhebliche Zweifel, ob das beschlossene Landesgrundsteuergesetz den Anforderungen des Grundgesetzes entspricht. Das Finanzwissenschaftliche Institut des Bundes der Steuerzahler Baden-Württemberg hat daher den renommierten Verfassungsrechtler Professor Dr. Gregor Kirchhof, Inhaber des Lehrstuhls für Öffentliches Recht, Finanz- und Steuerrecht an der Universität Augsburg, beauftragt, das Landesgrundsteuergesetz einer verfassungsrechtlichen Würdigung zu unterziehen.

Die neue Landesgrundsteuer ist als Bodenwertsteuer ausgestaltet. Damit verändert sie die bisherige, jahrzehntelang geltende Grundbesteuerung fundamental. Denn Gebäude werden künftig bei der Ermittlung der Steuerlast nicht mehr berücksichtigt. Diese Neuregelung zieht verfassungsrechtliche Fragen und Probleme nach sich, zu denen Prof. Kirchhof in seinem Gutachten ausführlich Stellung bezieht. Neben grundsätzlichen Bedenken, ob das Gesetz den Vorgaben des Urteils des Bundesverfassungsgerichts zur Neuregelung der Grundsteuer im Hinblick auf die Präzisierung des Belastungsgrunds entspricht, zeigt Prof. Kirchhof eine ganze Reihe weiterer Verstöße gegen verfassungsrechtliche Vorgaben des Gesetzes auf.

Die Bodenwertsteuer zieht für die Bewertung von Immobilien lediglich die Grundstücksgröße und die Bodenrichtwerte heran. Den Bodenrichtwerten kommt bei diesem Modell die entscheidende Bedeutung für die Belastung mit der Grundsteuer zu. Dennoch werden diese nach dem Willen des baden-württembergischen Gesetzgebers juristisch nicht angreifbar sein, was selbst Befürworter der Bodenwertsteuer als verfassungswidrig erachten, wie Prof. Kirchhof in seinem Gutachten ausführt.

Die Grundsteuer soll ein Äquivalent für die kommunalen Infrastrukturleistungen darstellen, die nicht vollends über Gebühren und Beiträge kompensiert werden können. Danach ist aber gerade die Art der Bebauung entscheidend dafür, wie stark die kommunalen Leistungen von den Bewohnern eines Grundstückes in Anspruch genommen werden können. Es macht also gerade im Hinblick auf den Äquivalenzgedanken einen großen Unterschied, ob ein Grundstück gar nicht, mit einem kleinen Gebäude, in dem nur wenige Personen wohnen oder mit einem großen Gebäude, indem viele Familien wohnen, bebaut ist.

Weiter soll die Bodenwertsteuer die objektive Leistungsfähigkeit des Grundstücks besteuern. Die Ableitung der steuerlichen Leistungsfähigkeit des Eigentümers aus seinem Grundbesitz, stuft Prof. Kirchhof als problematisch ein. Er warnt vor übermäßigen Verschärfungen bei einer ohnehin angespannten Wohnsituation, insbesondere in den Ballungszentren. Zudem sieht er in einer Außerachtlassung von Gebäuden bei der Grundbesteuerung einen eklatanten Verstoß gegen das von Verfassung wegen gebotene Prinzip gleichheitsgerechter Steuergesetze.

Wenn Sie Interesse an dem gesamten 60-seitigen Gutachten "Bodenwertsteuer und Grundgesetz" von Prof. Dr. Gregor Kirchof haben, melden Sie sich gerne unter der Rufnummer 0711 / 76 77 421 beim Bund der Steuerzahler Baden-Württemberg e.V.