Tourismusverband MV: Vorwürfe umfassend aufklären

BLB will 67 Euro pro Quadratmeter Miete von der Polizei

Grundsteuer Check 2025

Wird das politische Versprechen zur Aufkommensneutralität eingehalten?

Der Bund der Steuerzahler hat wiederholt appelliert, die Reform nicht für heimliche Steuererhöhungen zu nutzen. Der BdSt Sachsen-Anhalt hat den Stand der Umsetzung des politischen Versprechens zur Aufkommensneutralität bei der Grundsteuer B in den Städten über 20.000 Einwohner untersucht.

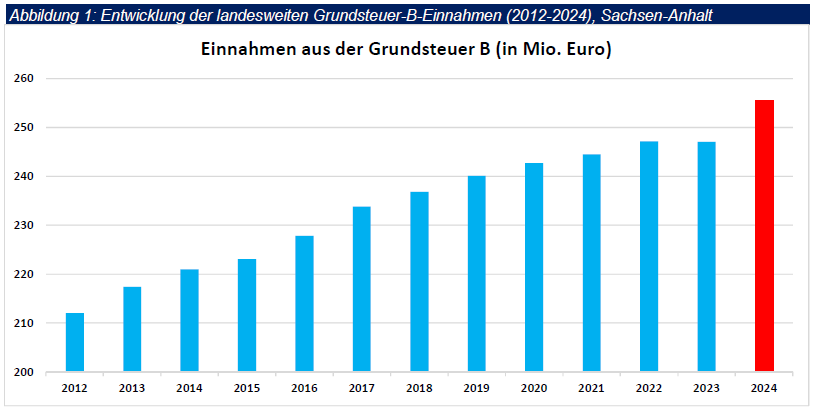

Ständige Einnahmeerhöhungen auch nach 2018

Die Einnahmen aus der Grundsteuer B sind im Land Sachsen-Anhalt im Verlauf der letzten 10 Jahre ständig angestiegen. Auch seit der Entscheidung des Bundesverfassungsgerichtes im Jahr 2018 wurde weiter an der Steuerschraube gedreht. Im Jahr 2024 nahmen die Kommunen insgesamt rund 255 Mio. Euro an Einnahmen aus der Grundsteuer B, und damit fast 20 Mio. Euro mehr ein, als noch 2018. Besonders hoch war der Anstieg 2024 gegenüber 2023. Hier wurde offensichtlich kurz vor dem Wirksamwerden der Grundsteuerreform noch mal richtig zugelangt (siehe Anhang, Abbildung 1).

Die ständigen Einnahmeerhöhungen lassen sich auch aus der Steigerung des durchschnittlichen Hebesatzes bei der Grundsteuer B in Sachsen-Anhalt insgesamt ablesen. Der durchschnittliche Hebesatz ist von 419 v.H. im Jahr 2018 auf 427 v.H. im Jahr 2023 gestiegen. Deutschlandweit lag der Durchschnitt im Jahr 2018 bei 472 v. H und im Jahr 2023 bereits bei 493 v.H.

Wie soll die Aufkommensneutralität erreicht werden?

Es ist davon auszugehen, dass mit der angestrebten Aufkommensneutralität keine Belastungsneutralität im Einzelfall verbunden ist. Die Reform dient schließlich auch dazu, die seit 1964 (alte Länder) bzw. 1935 (neue Länder) eingetretenen Wertverzerrungen auszugleichen. Dies wird mit Belastungsverschiebungen verbunden sein. Zudem war in den neuen Ländern - und damit auch in Sachsen-Anhalt – damit zu rechnen, dass sich insbesondere für die Wohneigentümer auf Grund der bisher veralteten Werte höhere Grundsteuerwerte ergeben.

Das bisherige Recht sah einen einheitlichen Hebesatz bei Wohn- und Nicht-Wohngrundstücken vor. Allerdings hat der Landtag von Sachsen-Anhalt kurz vor dem Jahresende 2024 noch ein Gesetz verabschiedet, dass bei der Grundsteuer differenzierte Hebesätze für Wohngrundstücke und Nicht-Wohngrundstücke als Option für die Kommunen ermöglicht (Grundsteuerhebesatzgesetz). Auf diese Weise wurden die Verantwortung und die Diskussion zwar auf die ohnehin schon stark belasteten Kommunen verlagert. Trotzdem stellt dies aus BdSt-Sicht in der gegenwärtigen Situation die sachgerechteste Lösung dar. Es muss zwingend verhindert werden, dass sich das Wohnen zusätzlich durch undifferenzierte Hebesätze verteuert.

Reaktionen der Städte über 20.000 Einwohner

Mittlerweile haben von den betrachteten 24 Städten über 20.000 Einwohner fast alle ihre neuen Grundsteuer-Hebesätze festgelegt. Auch wenn die Grundsteuerreform zum Jahresbeginn bereits in Kraft getreten ist, gibt es eine Stadt, die noch keine neuen Hebesätze für das Jahr 2025 festgesetzt hat (Zeitz). Andere Städte, wie z.B. Burg und Salzwedel haben dies erst vor kurzem getan. Die Kommunen haben gemäß § 25 Grundsteuergesetz noch bis zum 30.06.2025 die Möglichkeit, ihre Hebesätze rückwirkend zum 01.01.2025 festzusetzen. Dies kann auch dazu führen, dass Städte, wie z.B. Halberstadt und Schönebeck, die ihre Hebesatzentscheidungen vor der Verkündung des neuen Grundsteuerhebesatzgesetzes getroffen haben, noch einmal nachjustieren und eine neue Entscheidung treffen. Die Ursachen für die fehlende Festsetzung liegen im Einzelfall auch darin begründet, dass die seitens der Finanzämter gemeldeten Grundsteuermessbeträge bisher unvollständig waren, und damit die Auswirkungen einer Hebesatzentscheidung nicht präzise berechnet werden können. Ebenso gibt es in den Kommunen eine ganz unterschiedliche Datenlage.

Bereits im Vorfeld der Ende 2024/Anfang 2025 getroffenen Hebesatzentscheidungen der Kommunen, zeichneten sich erhebliche Belastungsverschiebungen ab. Sofern das bisherige Grundsteueraufkommen erhalten bleiben soll und es bei einem einheitlichen Hebesatz bleibt, würden sich in den meisten Fällen sinkende Grundsteuern für Gewerbegrundstücke und steigende Belastungen für Wohngrundstücke ergeben.

Die mit Stand März 2025 vorliegenden Hebesätze in den Städten über 20.000 Einwohner und ihre Entwicklung gegenüber 2018 sind im Anhang, Tabelle 1 ersichtlich.

Welcher Hebesatz letztlich aufkommensneutral ist, lässt sich leider nur bei intensiver Beschäftigung mit jeder einzelnen Stadt herausfinden. Bedauerlicherweise ist Sachsen-Anhalt eines der wenigen Flächenländer, in den es keine zentrale Veröffentlichung durch die Landesregierung gibt, welche Hebesätze aufkommensneutral wären. Entsprechende Gesetzesinitiativen im Landtag von Sachsen-Anhalt fanden keine Mehrheit. Der Bund der Steuerzahler hat daher versucht, über eigene Recherchen den gegenwärtigen Stand zur Einhaltung der Aufkommensneutralität zu ermitteln.

Von den betrachteten 24 Städten haben sich bisher 14 für eine Differenzierung entschieden. Überall ist der Hebesatz für Nichtwohngrundstücke erheblich höher als für Wohngrundstücke. Immerhin gibt es vier Städte (Magdeburg, Merseburg, Bernburg, Burg), die eine deutliche Absenkung der Hebesätze für Wohngrundstücke gegenüber den bis 2024 geltenden Werten vorgenommen haben, was die Mehrbelastung durch entstandene höhere Grundsteuerwerte für Wohngrundstücke ausgleichen bzw. abmildern soll. Im Gegensatz dazu gibt es Städte, die gegenüber den alten Werten auch bei den Wohngrundstücken eine erhebliche Erhöhung vorgenommen haben. Das betrifft die Städte Dessau-Roßlau, Wernigerode, Naumburg, Salzwedel, Eisleben und Zerbst. Nach den eigenen Berechnungen dieser Städte wurde dort insgesamt bei der Grundsteuer B die versprochene Aufkommensneutralität eingehalten, was in den meisten Fällen mit einer etwas höheren Belastung des Wohnbereichs und einer entsprechenden Entlastung der Geschäftsgrundstücke verbunden ist. Die Städte Weißenfels, Bitterfeld-Wolfen, Staßfurt und Köthen haben die alten Werte bei den Wohngrundstücken in etwa beibehalten, aber bei den Gewerbegrundstücken massiv erhöht. Hier müssen die Auswirkungen auf die tatsächlichen Einnahmen noch abgewartet werden. Das betrifft auch die acht Städte, die ihren 2024 geltenden Hebesatz ohne Differenzierung für 2025 in gleicher Höhe beschlossen haben. Ein hervorzuhebender Sonderfall ist die Lutherstadt Wittenberg, die gegenüber 2024 ihren Hebesatz von 395 v.H. auf 470 v.H. erhöht und einheitlich für Wohn- und Nichtwohngrundstücke festgesetzt hat. Damit wurde zunächst ausdrücklich ein geringerer Hebesatz festgelegt, als zur Erzielung der gleichen Einnahmen aus 2024 notwendig gewesen wäre. Dieser Hebesatz hätte bei 538 v. H. gelegen.

Natürlich muss bei der Bewertung auch beachten werden, dass einige Städte in den letzten Jahren ihren Hebesatz bei der Grundsteuer B massiv erhöht haben. Beispielhaft ist hier die Stadt Magdeburg zu nennen, die noch im Jahr 2024 den Hebesatz von 495 v.H. auf 590 v.H. angehoben hat.

Die Entwicklung der Einnahmen sowie das Aufkommen pro Einwohner aus der Grundsteuer B sind in der im Anhang beigefügten Übersicht dargestellt (Tabelle 2).

Mit ihrer für 2024 getroffenen Entscheidung zur Hebesatzerhöhung hat sich die Stadt Magdeburg bei dem erzielten Aufkommen pro Einwohner an die Spitze der betrachteten Städte gesetzt.

Allerdings hat sich insbesondere der Stadtrat von Magdeburg die Entscheidung zu den ab 2025 geltenden differenzierten Hebesätzen nicht leicht gemacht. Anders als bei den meisten anderen Städten wurde als Maßstab für die Aufkommensneutralität nicht automatisch das Jahr 2024 zu Grunde gelegt, sondern ein differenzierter Wert und Durchschnitt zwischen 2023 und 2024 gebildet. Auch in Wernigerode ist der Stadtrat dem undifferenzierten und zu hohen Vorschlag der Verwaltung nicht gefolgt.

Zu erwarten ist, dass spätestens mit dem Versand der neuen Grundsteuerbescheide die gestiegenen Grundsteuerbelastungen für die Bürgerinnen und Bürger offensichtlich werden. Dies könnte insbesondere die Stadt Halle betreffen, sofern nicht schnellstmöglich ein differenzierter Hebesatz für Wohn- und Nichtwohngrundstücke festgelegt wird. In Halle gab es sogar erst im Februar 2025 den Antrag einer Stadtratsfraktion zur Kompensation der Mehrbelastungen für Grundstücksbesitzer, der von der Verwaltung u.a. im Hinblick auf die noch nicht ausreichende Datenlage abgelehnt wurde.

DER BUND DER STEUERZAHLER MEINT

Ausdrücklich anzuerkennen ist, dass sich insbesondere die Stadträte in den betrachteten Städten ihre Entscheidungen zu den Hebesätzen, trotz teilweise vorhandener unsicherer Datenlage, nicht leicht gemacht haben. Es zeichnet sich ab, dass die politisch versprochene Aufkommensneutralität insbesondere in den Fällen, wo differenzierte Hebesätze schon beschlossen wurden, nach derzeitigen Erkenntnissen eingehalten werden kann. Unser Landesverband sieht es als kritisch an, dass die Städte bis auf wenige hervorzuhebende Ausnahmen, als Maßstab für die Aufkommensneutralität offensichtlich das Jahr 2024 zugrunde legen. Damit werden alle seit der Entscheidung des Bundesverfassungsgerichts 2018 im Einzelfall vorgenommene Steuererhöhungen in das Jahr 2025 übernommen.

Die jetzt insbesondere in größeren Städten entstandene Situation ist misslich, aber letztlich hausgemacht, da das Land nach dem Bundesverfassungsgerichtsurteil aus dem Jahr 2018 das neue Bundesmodell bei der Grundsteuer ohne Änderungen übernommen hat. Gegen dieses Modell geht der BdSt gemeinsam mit dem Verband Haus und Grund durch ausgewählte Musterprozesse rechtlich weiter vor.

Es muss im Interesse der Steuerzahler und der Kommunen sichergestellt werden, dass die Grundsteuer möglichst gerecht erhoben werden kann. Die Kommunen bessern ihre Haushalte gern über diese Steuer auf, verbunden mit einer Anhebung der Hebesätze. Dies ist leider oft für die politisch Verantwortlichen bei vorhandenen defizitären Haushalten der leichtere Weg. Aus Sicht des Steuerzahlerbundes ist es aber wichtig, die Ausgabenseite kritischer in den Blick zu nehmen und nicht alles Wünschenswerte zu Lasten der Bürger zu finanzieren.

Hintergrund:

Die Grundsteuer wird auf bebaute und bebaubare Grundstücke erhoben. Damit trifft sie so gut wie alle Bürger, da sie entweder selbst Hausbesitzer sind oder die Steuer über die Mietnebenkosten bezahlen. Im April 2018 hatte das Bundesverfassungsgericht die damaligen Vorschriften für die Berechnung der Grundsteuer für verfassungswidrig erklärt. Im Zusammenhang mit der anschließend auf den Weg gebrachten Grundsteuerreform wurde von Vertretern der Bundes- und Landespolitik immer wieder betont und versprochen, dass diese aufkommensneutral ausgestaltet werden soll.

Aufkommensneutralität bedeutet, dass Städte und Gemeinden ihre neuen Grundsteuerhebesätze für das Jahr 2025 so anpassen sollen, dass die Grundsteuereinnahmen 2025 nicht höher sind als die Einnahmen vorher. Allerdings sind die Kommunen nicht zur Aufkommensneutralität verpflichtet. Weder der Bund noch die Länder haben die gesetzgeberischen Kompetenzen, um die Kommunen zur Festsetzung aufkommensneutraler Hebesätze zu zwingen.