Jahressteuergesetz 2020

Großteil der geplanten Schuldenaufnahme ist verfassungswidrig

Gesetzgebungsverfahren zum Landesgrundsteuergesetz

Das Gesetzgebungsverfahren zum Landesgrundsteuergesetz ist in eine neue Phase eingetreten. Der Bund der Steuerzahler Baden-Württemberg e.V. wurde zur Stellungnahme aufgefordert. Hier eine Kurzfassung unserer Positionen, die wir zudem in das Beteiligungsportal eingestellt haben.

Verfassungsrechtlich bedenklich

Bei der verfassungsrechtlichen Prüfung von Steuergesetzen gibt es den Grundsatz: Gleiches muss gleich und Ungleiches muss ungleich besteuert werden. Diese Vorgabe dürfte die Bodenwert-Grundsteuer verletzen, da für unbebaute und vergleichbare bebaute Grundstücke die Grundsteuerlast gleich hoch ist. Gleiches gilt auch für gleichgroße Grundstücke mit unterschiedlich großen und werthaltigen Gebäuden. Auch hier wäre die Höhe der Grundsteuer gleich, obwohl es sich um unterschiedliche Immobilien handelt. In einem Gutachten von Prof. Kirchhof kommt dieser zu dem Schluss, dass eine Bodenwertsteuer den Gleichheitssatz verletzt. Zudem stellt er in diesem Gutachten fest, dass eine Bodenwertsteuer zu sozialen Verwerfungen führen kann.

Weitere Kritikpunkte

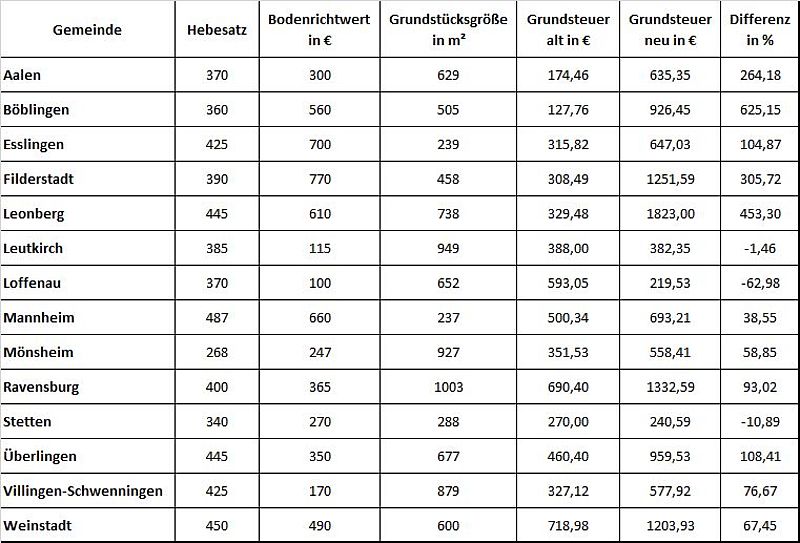

Zwar wurde in der Diskussion um die Reform der Grundsteuer immer wieder die Absicht bekundet, eine aufkommensneutrale Lösung anzustreben, dies kann aber nur gelingen, wenn die Gemeinden bei der Festlegung der neuen Hebesätze ab 2025 mitmachen. Das war schon vor der Corona-Krise eher ein Wunschdenken und dürfte jetzt, mit den langwierigen Folgen dieser Krise kaum noch eingehalten werden. Es steht zu befürchten, dass es bei der Reform der Grundsteuer zahlreiche Verlierer geben wird. Insbesondere Bewohner von Ein- und Zweifamilienhäusern müssen in vielen Fällen mit einer höheren Belastung durch die neue Grundsteuer rechnen.

Wie sich die Grundsteuerbelastung bei Ein- und Zweifamilienhäusern durch die neue Grundsteuer bei gegebenen Hebesätzen verändern würde, zeigt beispielhaft die folgende Tabelle.

Des Weiteren dürfte es kaum vermittelbar sein, wenn die Besitzer eines kleinen Häuschens genauso viel Grundsteuer zahlen sollen, wie die Besitzer einer großzügigen Villa auf einem Grundstück gleicher Größe und gleicher Lage. Diese Konstellation ist weit verbreitet, denn derzeit findet bei vielen Gebäuden aus den 50er Jahren mit vergleichsweise großen Grundstücken ein Generationswechsel statt, infolgedessen es zur Modernisierung und Neubauten auf den Grundstücken kommt. Die Grundsteuer würde aber unabhängig von der Größe des Gebäudes gleich hoch sein.

Kritisch ist auch zu sehen, dass alle sieben Jahre eine Neubewertung der Grundstücke durchgeführt werden muss, dadurch kann es regelmäßig zu Steuererhöhungen kommen, wenn die Grundstückspreise, wie in den vergangenen Jahren, permanent ansteigen. Selbst ohne Erhöhung des Hebesatzes durch den Gemeinderat würde in diesem Fall die Steuerbelastung steigen, es sei denn, der Gemeinderat senkt den Hebesatz ab. Dies ist aber aufgrund der bisherigen Erfahrungen wenig wahrscheinlich.

Alternative Reformmodelle

Der Bund der Steuerzahler hat bei der Neuregelung der Grundsteuer stets dafür geworben, Modellen den Vorzug zu geben, die einfach, gerecht und unbürokratisch sind und sich daher für das sog. Flächenmodell ausgesprochen, bei dem die Flächen für Grundstück und Gebäude die wichtigsten Kriterien sind. Erst vor Kurzem haben sich die Länder Hessen und Niedersachsen, die ebenfalls vom Bundesmodell abweichen wollen, für eine Kombination aus Lage des Grundstücks und Fläche von Grundstück und Gebäude als Wertmaßstab ausgesprochen. Ein Vorschlag, der Baden-Württemberg gut zu Gesicht stünde.

Die von der baden-württembergischen Landesregierung geplante Bodenwert-Grundsteuer dürfte zwar einfacher zu handhaben sein als die extrem komplizierte Bundesgrundsteuer, aber es gibt deutlich bessere Lösungen bei der Reform der Grundsteuer.