Belastungsbarometer 2025 – Die Lasten steigen

Laut der Prognose des Deutschen Steuerzahlerinstituts des Bundes der Steuerzahler fällt der diesjährige Steuerzahlergedenktag auf den 13. Juli. Damit müssen die Bürger in diesem Jahr voraussichtlich zwei Tage länger für staatliche Kassen arbeiten als im Vorjahr.

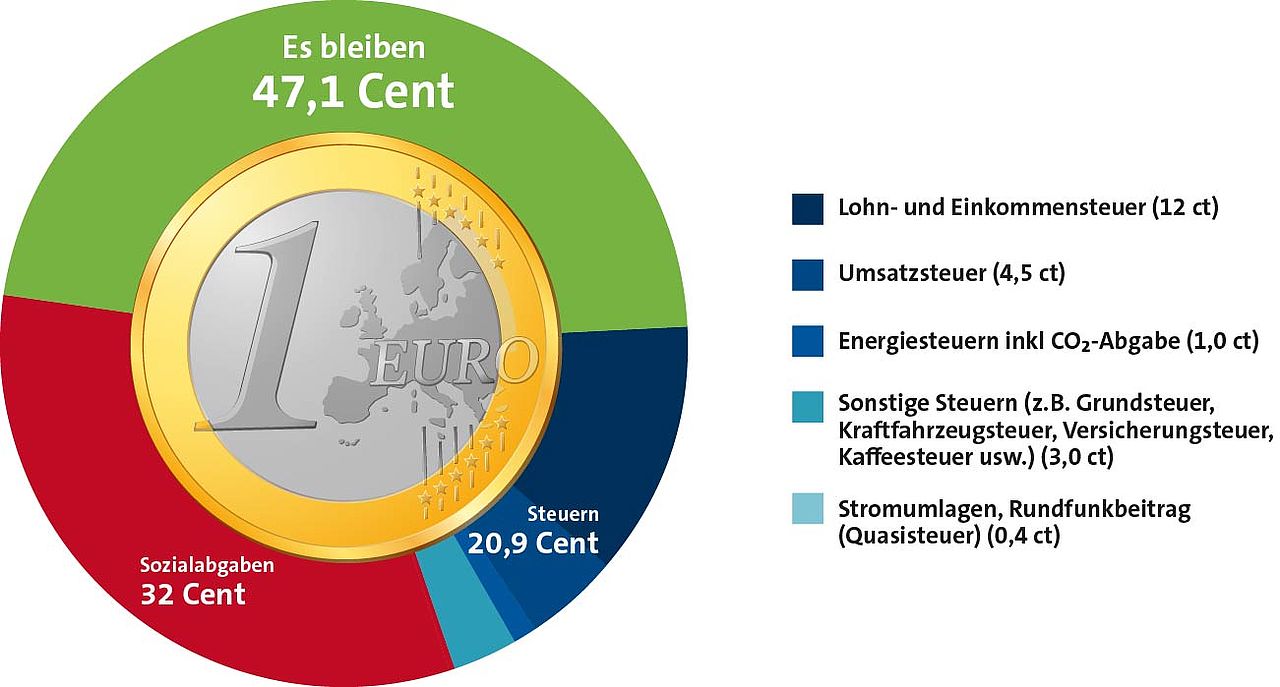

Grund dafür ist die gestiegene durchschnittliche Belastung der Einkommen mit Steuern und Abgaben. Diese liegt 2025 voraussichtlich bei 52,9 Prozent und ist damit etwa 0,3 Prozentpunkte höher als im Jahr zuvor. Für unsere Prognosen stützen wir uns auf Daten aus Haushaltsbefragungen des Statistischen Bundesamts ( „Laufenden Wirtschaftsrechnungen“). Ohne das erfolgreiche Engagement des Bundes der Steuerzahler für den Abbau der kalten Progression im Einkommensteuerrecht wäre diese Einkommensbelastungsquote deutlich höher ausgefallen. Dadurch steigen die Einkommensteuerlasten trotz inflationsbedingt gestiegener Einkommen nur moderat an.

Demgegenüber haben sich die Sozialabgaben in diesem Jahr weiter erhöht. Zwar sind die Beitragssätze in der Renten- und Arbeitslosenversicherung – auch aufgrund milliardenschwerer Steuerzuschüsse – bislang stabil geblieben. Doch insbesondere in der Kranken- und Pflegeversicherung steigen die Beitragssätze kontinuierlich. So ist der durchschnittliche Zusatzbeitrag in der Krankenversicherung von 1,7 Prozent im Jahr 2024 auf 2,5 Prozent im Jahr 2025 gesprungen. In der Pflegeversicherung ist der Beitragssatz im Vergleich zum Vorjahr um 0,2 Prozentpunkte höher.

Anstiege sind zudem bei einigen indirekten Steuern bzw. Quasi-Steuern festzustellen. Besonders spürbar sind die gestiegenen Sätze für die CO₂-Steuer auf Kraft- und Heizstoffe sowie die Stromumlagen.

Der Stromsteuersatz für Privathaushalte lag Mitte Juli 2025 unverändert bei 2,05 Cent pro Kilowattstunde zzgl. Umsatzsteuer. Im neuen Koalitionsvertrag von Union und SPD heißt es zwar ausdrücklich, dass „wir als Sofortmaßnahme die Stromsteuer für alle auf das europäische Mindestmaß senken“ werden. Zum Prognosezeitpunkt schien dieses Vorhaben vom Tisch zu sein.

Im Bereich des Rundfunkbeitrags drohen hingegen sogar Erhöhungen. ARD und ZDF klagen dafür vor dem Bundesverfassungsgericht.

Beitragsdämpfende Reformen im Bereich der Sozialversicherungen sind weiterhin nicht in Sicht. Stattdessen sind jüngst im politischen Berlin Diskussionen darüber entbrannt, die Beitragsbemessungsgrenzen in der gesetzlichen Kranken- und Pflegeversicherung deutlich anzuheben.

Eine Reform des Einkommensteuertarifs ist frühestens zur Mitte der neuen Legislaturperiode geplant. Ob der Abbau der kalten Progression fortgesetzt wird, ist völlig unklar.

Daher bleibt es vorerst dabei, dass Arbeitnehmerhaushalte mehr als die Hälfte ihres Einkommens an öffentliche Kassen abführen müssen und nur über den verbleibenden Einkommensrest frei verfügen können. Insofern stellt sich mehr denn je die Frage, ob damit noch eine ausgewogene Balance zwischen individueller und kollektiver Entscheidungshoheit besteht.

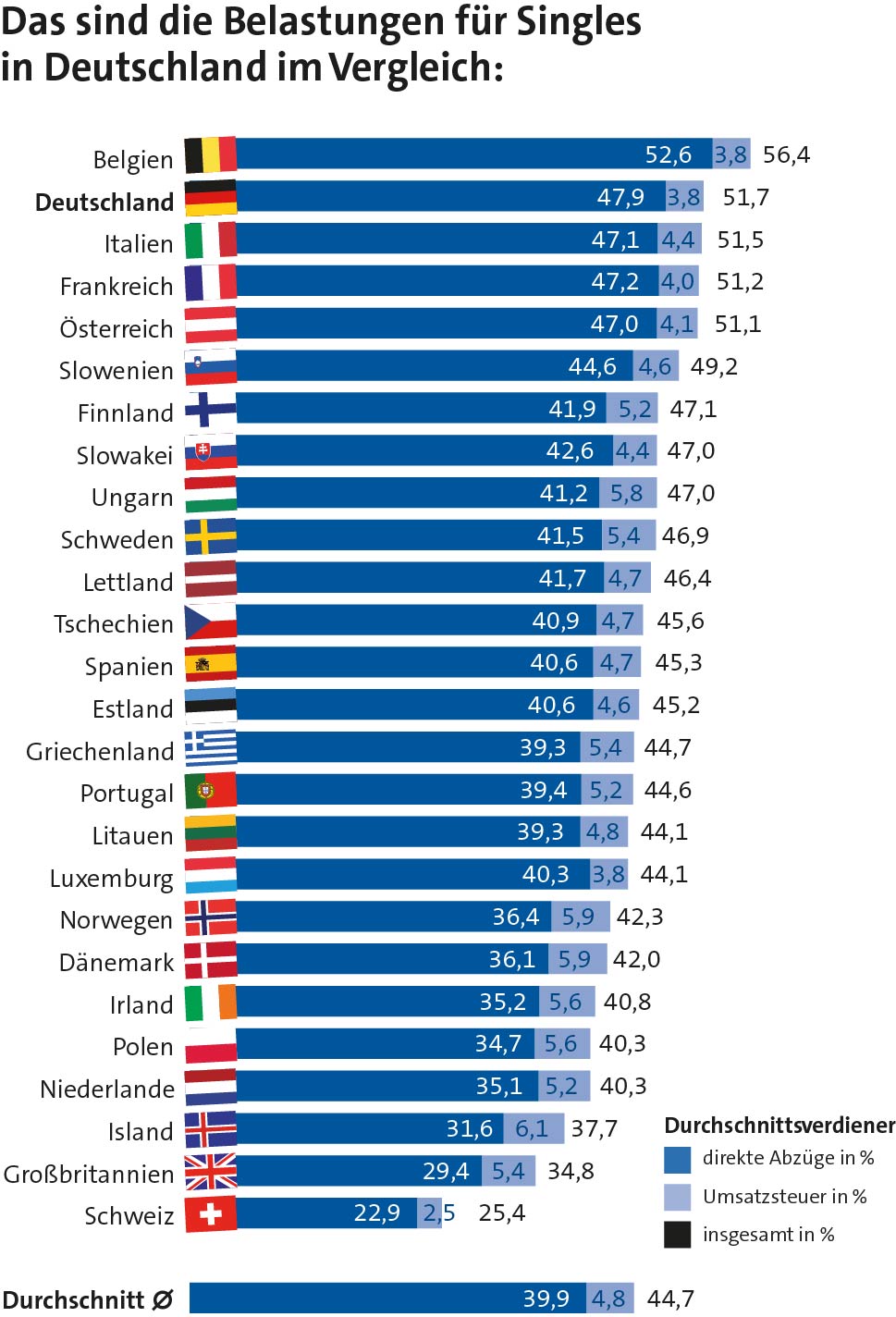

Belastung von Singles im europäischen Vergleich

Quelle: Organisation for Economic Co-Operation and Development (OECD), Taxing Wages 2025; DSi-Berechnungen, gerundet

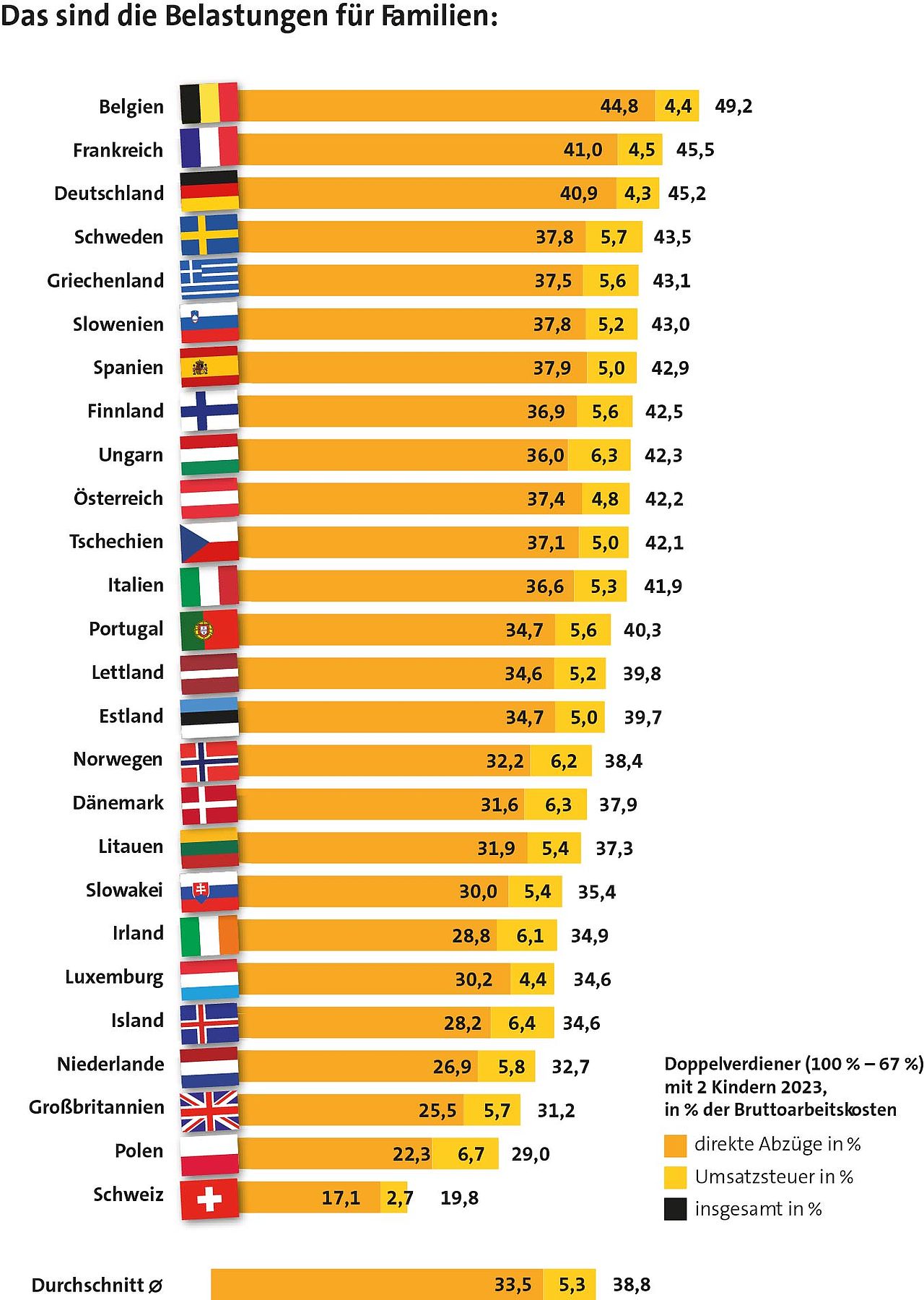

Belastung von Familien im europäischen Vergleich

Quelle: Organisation for Economic Co-Operation and Development (OECD), Taxing Wages 2025; DSi-Berechnungen, gerundet

So prognostizieren wir den Steuerzahlergedenktag und berechnen das Belastungsbarometer

Berechnungsgrundlagen

Für die Berechnung des Steuerzahlergedenktags prognostiziert das Deutsche Steuerzahlerinstitut (DSi) des Bundes der Steuerzahler, wie hoch die Einkommensbelastungsquote eines durchschnittlichen Privathaushalts im laufenden Jahr ausfallen wird. Grundlage dieser Schätzung sind detaillierte Daten aus den Haushaltsbefragungen des Statistischen Bundesamts. Für die diesjährige Berechnung wurden die aktuellen verfügbaren Zahlen aus den „Laufenden Wirtschaftsrechnungen“ (LWR) verwendet. Turnusgemäß hätten Daten der aktuellen „Einkommens- und Verbrauchsstichprobe“ (EVS) für das Kalenderjahr 2023 vorliegen müssen. Die EVS wird alle fünf Jahre vom Statistischen Bundesamt ermittelt. Wegen methodischer Umstellungen liegt sie in diesem Jahr frühestens im Herbst vor. Daher waren wir gezwungen, die LWR des Kalenderjahres 2022 zu verwenden.

Datenbasis und Erhebungsmethode

Im Rahmen der LWR erhebt das Statistische Bundesamt regelmäßig und anonymisiert umfassende Daten zu Einnahmen und Ausgaben ausgewählter Privathaushalte. Diese Haushalte dokumentieren ihre Finanzen über einen längeren Zeitraum sehr detailliert. Die erhobenen Daten werden anschließend hochgerechnet und bieten ein repräsentatives Bild der finanziellen Lebenssituation in Deutschland.

Basisjahr und Hochrechnung

Die aktuellsten vollständigen Daten stammen aus dem Jahr 2022. Darauf aufbauend hat das DSi eine belastbare Hochrechnung für das Jahr 2025 erstellt, um das diesjährige Belastungsbarometer zu erstellen.

Einkommensentwicklung

Entsprechend der Gemeinschaftsdiagnose der führenden Wirtschaftsinstitute wird für 2025 von einem durchschnittlichen Einkommenszuwachs von knapp 15 Prozent im Vergleich zu 2022 ausgegangen.

Einkommensteuerlast

Ohne Gegenmaßnahmen hätten diese gestiegenen Bruttoverdienste zu deutlich höheren Steuerlasten geführt. Durch die 2025 in Kraft getretene Tarifreform, mit der ein Abbau der kalten Progression erfolgte – eine langjährige Forderung des BdSt – wird der Zuwachs der Einkommensteuerlast abgebremst. Das ist sachgerecht, da die Einkommenssteigerungen überwiegend inflationsbedingt sind und keine real gestiegene Leistungsfähigkeit widerspiegeln. Dank des Abbaus der kalten Progression sind somit die durchschnittlichen Einkommensteuerlasten im Vergleich zum Vorjahr nur moderat gestiegen.

Sozialversicherungen

In die Berechnung fließen Beiträge zur Renten-, Kranken-, Pflege- und Arbeitslosenversicherung ein – inklusive der Arbeitgeberanteile. Dies umfasst auch die Umlagen für den Mutterschutz, für die Lohnfortzahlung im Krankheitsfall sowie die Insolvenzgeldumlage und Beiträge zur Unfallversicherung. Zwar werden sie formal vom Arbeitgeber gezahlt. Dennoch sind sie Teil des erarbeiteten Einkommens. Ihre Einbeziehung entspricht nationalen wie internationalen Standards. Beispielsweise bezieht auch die OECD in ihrer jährlichen Analyse „Taxing Wages“ die Arbeitgeberanteile in ihre Belastungsrechnungen mit ein. Für die Schätzung des Arbeitgeber-Sozialversicherungsbeitrags wurden Prognosen der Gemeinschaftsdiagnose der führenden Wirtschaftsforschungsinstitute vom Frühjahr 2025 verwendet.

In diesem Jahr liegt der durchschnittliche Zusatzbeitrag zur gesetzlichen Krankenversicherung um spürbare 0,8 Prozentpunkte höher als im Vorjahr. Die Beiträge zur Pflegeversicherung sind um 0,1 Prozentpunkte gestiegen.

Indirekte Steuern

Für den Bereich der Grundsteuer haben wir sehr konservativ einen durchschnittlichen Anstieg um lediglich 1,4 Prozent gegenüber dem Vorjahr unterstellt. Das geschah in Anlehnung an die aktuelle Prognose des Arbeitskreises Steuerschätzungen. Es ist jedoch möglich, dass im Zuge der zu Jahresbeginn in Kraft getretenen Grundsteuerreform und der Hebesatzanpassungen in den rund 12.000 Kommunen es letztlich zu einem größeren Belastungsanstieg kommt.

Während wir nur ein moderates Wachstum der Umsatzsteuerlast erwarten, nimmt die Energiebesteuerung in diesem Jahr deutlich zu. Der für die sogenannte CO2-Steuer zugrunde gelegte Preis für eine Tonne emittiertes CO2 liegt in diesem Jahr bei 55 Euro. Das sind satte 22 Prozent mehr als im Vorjahr. Dementsprechend steigen auch die Preisaufschläge für Kraftstoffe, Heizöl und Erdgas.

Strom verteuert sich für die Verbraucher staatlich bedingt ebenfalls. Das liegt an der Stromumlage für Netzentgelte, die sich im Vergleich zum Vorjahr mehr als verdoppelt hat und jetzt rd. 1,6 Cent pro Kilowattstunde beträgt.

Quasisteuern

Die übrigen Stromumlagen sind relativ stabil geblieben. Die frühere und sehr teure EEG-Umlage zahlen inzwischen nicht mehr die Stromkunden direkt. Stattdessen zahlen sie sie indirekt mit ihren Steuern an den Bund, der die EEG-Subventionen seit dem Jahr 2023 aus seinem Haushalt direkt finanziert.

Eine andere Quasisteuer, die grundsätzlich jeder Privathaushalt zu zahlen hat - der Rundfunkbeitrag – liegt bislang unverändert bei 18,32 Euro pro Monat. ARD und ZDF klagen dagegen vor dem Bundesverfassungsgericht. Sie wollen eine Beitragserhöhung erzwingen. Die Chancen dafür stehen in Lichte der bisherigen Rechtsprechung durchaus gut.

Berechnung und Ergebnisse für 2025

Der Durchschnittshaushalt

Für die rund 22 Millionen Arbeitnehmerhaushalte (Arbeiter, Angestellte und Beamte) in Deutschland hat das Statistische Bundesamt einen repräsentativen Durchschnittshaushalt ermittelt, bestehend aus 2,3 Personen. Diese Gruppe umfasst vielfältige Konstellationen: von Singles und Alleinerziehenden über kinderlose Paare bis hin zu Familien und Wohngemeinschaften, mit Teil- und Vollzeitbeschäftigungen.

Laut unseren Hochrechnungen für das laufende Jahr beträgt der durchschnittliche Bruttoverdienst dieses Durchschnittshaushalts mit 2,3 Personen 6.350 Euro monatlich. Hinzu kommen Einnahmen aus selbstständiger Nebentätigkeit und Kapitalvermögen (rund 144 Euro). Einschließlich der Arbeitgeberbeiträge zur Sozialversicherung ergibt sich ein monatliches Gesamteinkommen von 7.848 Euro.

Davon fließen laut unserer Prognose 940 Euro an Einkommensteuer und 2.510 Euro an Sozialabgaben an den Staat.

Im Rahmen der „Laufenden Wirtschaftsrechnungen“ des Statistischen Bundesamts führen die Befragten auch sehr detailliert Buch über ihre täglichen Ausgaben. Dank der amtlichen Hochrechnungen liegen somit ausführliche und repräsentative Daten zum Konsumverhalten der Privathaushalte vor. Dadurch konnte das Deutsche Steuerzahlerinstitut (DSi) diverse Einzelprognosen zur Belastung mit indirekten Steuern und Quasisteuern im laufenden Jahr erstellen.

Insgesamt schätzen wir für das Jahr 2025, dass ein durchschnittlicher Arbeitnehmerhaushalt indirekte Steuern und Quasisteuern in Höhe von monatlich rund 701 Euro zahlt.

Von 7.848 Euro Gesamteinkommen fließen also voraussichtlich 4.151 Euro an Steuern und Sozialabgaben an den Staat. Die Einkommensbelastung dieses Durchschnittshaushalts beträgt somit 52,9 Prozent. Das sind 0,3 Prozentpunkte mehr als im Vorjahr. Rein rechnerisch arbeitet dieser Haushalt also die ersten 193 der 365 Tage des Jahres 2025 für öffentliche Kassen. Der Steuerzahlergedenktag 2025 fällt somit auf Sonntag, den 13. Juli.

Dank spezieller Auswertungen der Haushaltsdaten, die das Statistische Bundesamt dem DSi zur Verfügung gestellt hat, lässt sich die durchschnittliche Belastungsquote zusätzlich nach Haushaltstypen differenzieren:

Single-Haushalt

Ein alleinlebender Arbeitnehmer erzielt im Jahr 2025 voraussichtlich ein monatliches Einkommen von 5.276 Euro (inklusive Arbeitgeberanteile zur Sozialversicherung). Davon entfallen 1.114 Euro auf direkte und indirekte Steuern sowie 1.725 Euro auf Sozialabgaben. Seine persönliche Belastungsquote liegt damit bei 53,8 Prozent. Sein Steuerzahlergedenktag fällt auf Mittwoch, den 16. Juli 2025 – er arbeitet also sogar noch drei Tage länger für den Staat als der Durchschnittshaushalt mit 2,3 Personen.

Mehr-Personen-Haushalt

Alle Haushalte mit mehr als einer Person – insbesondere Paare, ggf. mit Kindern – verfügen im Durchschnitt über ein monatliches Einkommen von 9.156 Euro (inklusive Arbeitgeberbeiträge). Davon fließen 1.905 Euro in Form von direkten und indirekten Steuern sowie 2.910 Euro an Sozialabgaben an den Staat. Die daraus resultierende Belastungsquote beträgt 52,6 Prozent. Für diese Haushalte fällt der Steuerzahlergedenktag auf Freitag, den 11. Juli 2025.