Kritik an zögerlichem Einstieg in die Schuldentilgung

Austausch im Landtag

Gebührenvergleich 2023 für Abfall und Abwasser in NRW

Der Bund der Steuerzahler gibt jährlich einen Vergleich der Abfall- und Abwassergebühren in NRW heraus. Am 10. August 2023 hat Rik Steinheuer, Vorsitzender des BdSt NRW, die aktuellen Zahlen und die Forderungen des BdSt auf der Landespressekonferenz in Düsseldorf vorgestellt:

Abfallgebühren:

Die Abfallgebühren sind in diesem Jahr für Privathaushalte mit 3-6 % je nach Abfuhrrhythmus ähnlich der Inflationsrate gestiegen. Unverändert auffallend, aber leicht erklärbar, ist, dass der Abfuhrrhythmus der Restmülltonnen einen erheblichen Einfluss auf die Höhe der Abfallgebühren hat. Im Landesdurchschnitt zahlt der Musterhaushalt am meisten, der seine 120-Liter-Restmülltonne wöchentlich leeren lassen muss: rund 396 Euro jährlich. Die 14-tägliche Abfuhr kostet im Schnitt 289 Euro, die vierwöchentliche 229 Euro. Um das Klima und die Geldbeutel der Abfallgebührenzahler in NRW zu schonen, fordert der Bund der Steuerzahler NRW vor allem die Städte Köln, Düsseldorf, Essen, Mülheim an der Ruhr, Bottrop, Gelsenkirchen, Wuppertal und Langenfeld auf, die reguläre wöchentliche Abfuhr der Restmülltonnen auf einen 14-täglichen Turnus umzustellen. [Grundlage des Vergleichs ist der BdSt-Musterhaushalt: 4 Personen, die eine 120-l-Restmülltonne und eine 120-l-Biotonne, die 14-täglich geleert wird, vorhalten. Unterschieden wird beim Abfuhrrhythmus der Restmülltonne zwischen wöchentlicher sowie 14-täglicher und vierwöchentlicher Leerung. Sonderfälle: Diese Städte/Gemeinden können über den BdSt-Musterhaushalt nicht abgebildet werden.]

Folgende Faktoren sind für die Höhe der Abfallgebühren ausschlaggebend:

- Verbrennungsentgelt

- Unternehmervergütung für das Sammeln und Transportieren des Hausmülls

- Auflösen von Gebührenausgleichsrücklagen

- allgemeine volkswirtschaftliche Indikatoren (Inflationsrate, gestiegene Energiekosten, Personalkosten, Erlösmöglichkeiten auf den Wertstoffmärkten, z.B. für Altpapier).

So stiegen die Abfallgebühren in Erwitte, Geseke, Lippstadt, Soest und Warstein unter anderem auch deshalb teilweise um mehr als 20 %, weil die Entsorgungskosten des Kreises Soest deutlich gestiegen sind. Die Hausmüllverbrennungsanlagen sind aktuell stark ausgelastet, und die hohe Nachfrage nach Kapazitäten wirkt kosten- und damit abfallgebührentreibend. Die Entsorgung von Hausmüll in Müllverbrennungsanlagen ist aber nicht per se gebührentreibend, wie das Beispiel der Stadt Oberhausen zeigt. Moderne Müllverbrennungsanlagen sind auch Blockheizkraftwerke, die Fernwärme und Strom erzeugen. Der Erlös aus der Veräußerung dieser Produkte muss letztlich den Abfallgebührenzahlern zugutekommen.

Viele, vor allem kreisangehörige, Städte und Gemeinden haben nach einer EU-weiten Ausschreibung private Entsorger damit beauftragt, den Hausmüll einzusammeln und abzutransportieren. Das beeinflusst die Abfallgebühren: In Lindlar stiegen die Abfallgebühren für den Musterhaushalt um 13 %. In Medebach betrug der Anstieg 22 %. Und für den BdSt-Musterhaushalt in Schmallenberg sind die Abfallgebühren sogar um 33 % gestiegen.

Einen positiven Effekt auf die Abfallgebühren hat es, wenn eine Kommune die so genannte Gebührenausgleichsrücklage auflöst. In dieser Rücklage kann eine Kommune bis zu vier Jahre lang Kostenüberdeckungen in ihren Gebührenhaushalten „parken“. In Hellenthal und Jülich sanken die Abfallgebühren um jeweils 17 %, weil beide Kommunen solche Verrechnungen von Überdeckungen aus den Vorjahren vorgenommen haben. In Sonsbeck gingen die Abfallgebühren aus diesem Grund um 12 % zurück.

Forderungen des BdSt NRW zu den Abfallgebühren:

- Die Städte und Gemeinden in Nordrhein-Westfalen können durch ihre Entscheidungen im Stadtrat/Gemeinderat die Abfallgebührenzahler entlasten. So sollte der regelhafte wöchentliche Abfuhrturnus der Restmülltonnen und der Biotonne wie z.B. in Münster abgeschafft werden. Eine wöchentliche Abfuhr kann optional weiterhin angeboten werden, sollte aber eben nicht mehr für alle Haushalte obligatorisch sein.

- Auch sollte man den Gebührenzahlern erlauben, sich die Größe der Mülltonnen und den Abfuhrturnus selbst auszusuchen. Eine Auswahlmöglichkeit kleinerer Tonnengrößen und größere Leerungsintervalle mit entsprechend niedrigeren Abfallgebühren setzt auch einen Anreiz zur Abfallvermeidung.

- Neue Gesetze und Verordnungen mit immer höheren Umweltauflagen müssen mit Augenmaß erlassen werden. Beispiele: Die diversen Novellen des ElektroG führen zu hohen Aufwendungen bei der Erfassung des Abfalls auf den kommunalen Wertstoffhöfen. Folge der TA-Luft sind hohe Aufwendungen bei der Bioabfallbehandlung. Das Brennstoff-Emissions-Handelsgesetz führt zu CO2-Bepreisung der Hausmüllverbrennungsanlagen mit der Gefahr höherer Abfallgebühren.

Abwassergebühren:

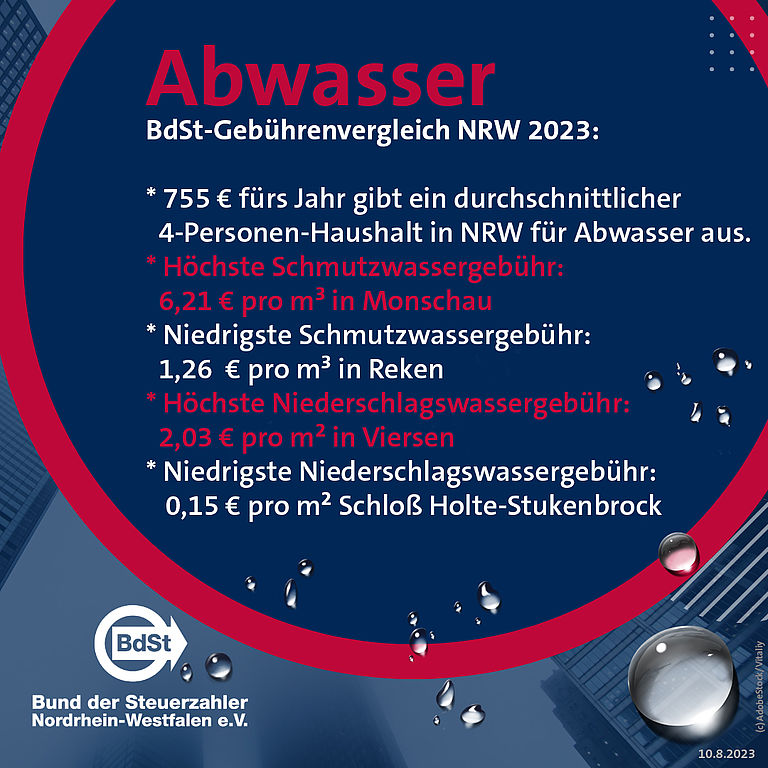

Immer noch gibt es eine weite Spannbreite bei den Gebührensätzen für Schmutzwasser und Niederschlagswasser. Sie reicht von 1,26 Euro je Kubikmeter Schmutzwasser in Reken bis zu 6,21 Euro je Kubikmeter Schmutzwasser in Monschau. Beim Regenwasser reicht sie von 0,15 Euro je Quadratmeter vollversiegelter Fläche in Schloß Holte-Stukenbrock bis zu 2,03 Euro je Quadratmeter in Viersen. Der Musterhaushalt zahlt für die Abwasserentsorgung (Schmutz- und Niederschlagswasser) 1.434 Euro pro Jahr in Monschau am meisten und mit 287 Euro in Reken am wenigsten. Im Landesdurchschnitt sind die Abwassergebühren für den BdSt-Musterhaushalt in diesem Jahr auf 755 Euro gestiegen (BdSt-Musterhaushalt: 4 Personen, die 200 cbm Frischwasser im Jahr verbrauchen und eine vollversiegelte Fläche von 130 qm vorhalten). Das ist eine Zunahme von 15 Euro im Vergleich zum Jahr 2022 und entspricht 2 %. Dies erscheint bei oberflächlicher Betrachtung vor dem Hintergrund der hohen Inflation auf den ersten Blick als moderater Anstieg, doch im „Jahr 1“ nach dem historischen Abwassergebühren-Urteil des Oberverwaltungsgerichts Nordrhein-Westfalen ist eine nähere Betrachtung und leider nach wie vor Kritik angezeigt:

Der Bund der Steuerzahler Nordrhein-Westfalen macht seit Jahren darauf aufmerksam, dass die Höhe der örtlichen Abwassergebühren mitnichten nur von der Bevölkerungsdichte, der Topographie und dem Alter des Kanalnetzes abhängt. Zu einem maßgeblichen Anteil wird die Gebührenhöhe auch von der Kalkulation der Kapitalkosten bestimmt. In der Vergangenheit hat der Bund der Steuerzahler die Praxis vieler nordrhein-westfälischer Kommunen kritisiert, bei der kalkulatorischen Verzinsung trotz jahrelanger Niedrigzinsen realitätsfremde Zinssätze von rund 6 % anzusetzen. Insbesondere in Kombination mit einer kalkulatorischen Abschreibung nach Wiederbeschaffungszeitwerten wurden so vielerorts Jahr für Jahr Überschüsse in Millionenhöhe erzielt und in den allgemeinen kommunalen Haushalt transferiert.

Deshalb hat der Bund der Steuerzahler über Jahre und die Instanzen hinweg ein Musterverfahren zu den Abwasserbeseitigungsgebühren in Oer-Erkenschwick unterstützt, das im Mai vergangenen Jahres mit einem großen Erfolg für die nordrhein-westfälischen Gebührenzahler vom Oberverwaltungsgericht Nordrhein-Westfalen entschieden worden ist (Urteil vom 17.5.2022, Az. 9 A 1019/20). Dieses Urteil des OVG in unserem BdSt-Musterprozess hat die Abwassergebührenlandschaft in Nordrhein-Westfalen gehörig in Bewegung gesetzt. Das OVG hat es zwar zugelassen, dass bei der kalkulatorischen Abschreibung weiterhin zwischen den Anschaffungs-/Herstellungswerten oder den Wiederbeschaffungszeitwerten als Abschreibungsbasis gewählt werden kann. Wird jedoch der höhere Wiederbeschaffungszeitwert gewählt, dürfe bei der kalkulatorischen Verzinsung – zumindest bezogen auf das Eigenkapital – nur noch eine Realverzinsung (Nominalzinssatz abzüglich Inflation) angesetzt werden. Andernfalls würde die Inflation doppelt berücksichtigt, und das sei nicht zulässig. Nur bei einer kalkulatorischen Abschreibung nach An-schaffungswerten sei weiterhin eine kalkulatorische Nominalverzinsung des Fremd- und Eigenkapitals zulässig. Zur Ermittlung des Nominalzinssatzes ist nach diesem Urteil zudem nur noch auf den zehnjährigen Durchschnitt der Emissionsrenditen für festverzinsliche Wertpapiere inländischer öffentlicher Emittenten ohne einen Zuschlag abzustellen, nicht mehr auf 50 Jahre.

Der BdSt NRW hat das Urteil außerordentlich begrüßt, weil es sachgerechte und faire Maßstäbe für die Bemessung der Abwassergebühren vorgegeben hat. Es wäre eine solide Refinanzierung jeder Investition in die Abwasserbeseitungsanlagen sichergestellt und gleichzeitig unterbunden, mit überhöhten Abwassergebühren kommunale Haushaltssanierung betreiben zu können. Was die Verzinsung angeht, lässt sich nun in den meisten Kommunen ein erfreulicher Rückgang konstatieren: Lag der in den Gebührenkalkulationen angesetzte Nominalzinssatz im letzten Jahr im Durchschnitt noch bei 4,82 Prozent, so sind es in diesem Jahr durchschnittlich deutlich niedrigere 3,11 Prozent – ein Rückgang um mehr als ein Drittel!

Welche Folgen die deutlich niedrigere Verzinsung für die Kommunen und damit letztlich für die Verbraucher hat:

In Bonn hat das Urteil für einen Rückgang bei den Abwassergebühren um 6 % gesorgt. In Bergheim gingen die Abwassergebühren sogar um 15 % zurück. Auch andere Städte und Gemeinden verweisen in ihren Begründungen, wa-rum die Abwassergebühren in diesem Jahr gesunken sind, auf das OVG-Urteil. Einige davon sind:

- Anröchte (-9 % für den Musterhaushalt)

- Erkelenz (-6 % für den Musterhaushalt)

- Höxter (-11 % für den Musterhaushalt)

- Wesel (-16 % für den Musterhaushalt)

- Schwelm (-10 % für den Musterhaushalt; Senkung des kalkulatorischen Zinssatzes von 3,75 % auf 1,62 % und somit eine Kostenreduzierung von 1,4 Millionen Euro)

- Breckerfeld (Senkung des Zinssatzes von 4,5 % auf 3 %)

- Unna (Aufwand für die kalkulatorischen Zinsen von über 5 Millionen Euro 2022 gesunken auf 3,1 Millionen Euro)

Eine bürgerfreundliche Kalkulation ist also möglich! Doch es hätte noch spürbarere und flächendeckendere Entlastungen bei den Abwassergebühren gegeben, wenn das Urteil in allen Kommunen vollständig in die Praxis umgesetzt worden wäre. Doch genau das wurde von der Landespolitik durch ihre Gesetzgebung nach dem OVG-Urteil unterlaufen. In einem Hau-Ruck-Verfahren hat sie noch im vergangenen Dezember das Kommunalabgabengesetz NRW geändert. Gravierendster Punkt: Eine Kombination aus Abschreibungen nach Wiederbeschaffungszeitwert und Nominalverzinsung des Eigenkapitals soll danach zulässig sein. Genau diese Kombination hielt das Oberverwaltungsgericht NRW jedoch, wie seit jeher auch der Bund der Steuerzahler, wegen des damit einhergehenden doppelten Inflationsausgleichs auf Kosten der Beitragszahler für unzulässig. Und leider mussten wir bei unserer diesjährigen Analyse der Gebührenkalkulationen in den NRW-Kommunen feststellen, dass von dieser seitens des Gesetzgebers eingeräumten Möglichkeit auch rege Gebrauch gemacht wird. Unter Kalkulationsgrundlagen sind viele Kommunen zu finden, die nach Wiederbeschaffungszeitwert abschreiben und eine Verzinsung von 3,25 Prozent (30-jähriger Durchschnitt der Rendite inländischer öffentlicher Anleihen, zulässig gemäß KAG-Änderung) vornehmen. Eine kalkulatorische Abschreibung nach Wiederbeschaffungszeitwerten hatte auch das OVG NRW nicht untersagt, wohl aber für diesen Fall vorgegeben, dass in diesem Fall nur noch eine Realverzinsung (=Nominalzins abzüglich Inflation) des in der Einrichtung gebundenen Kapitals zulässig ist – damit die Gebührenzahler keinen doppelten Inflationsausgleich leisten müssen. Durch den Eingriff des Landesgesetzgebers, mit dem das OVG-Urteil diesbezüglich ausgehebelt werden sollte, ist der vom OVG NRW noch unterbundene „doppelte Inflationsausgleich“ nunmehr doch vielerorts immer noch Realität.

Leider beobachten wir auch, dass eine zunehmende Anzahl von Kommunen auf eine Abschreibung nach dem höheren Wiederbeschaffungszeitwert statt zuvor nach dem niedrigeren Anschaffungswert umstellt. Früher hat nur eine Minderheit der Kommunen kalkulatorische Abschreibungen nach dem Wiederbeschaffungszeitwert angesetzt, im Jahr 2023 ist dies aber bei rund der Hälfte der NRW-Kommunen der Fall. Aus Gebührenzahlersicht ist das eine schlechte Entwicklung. Offensichtlich versucht manche Kommune, die erzwungene niedrigere kalkulatorische Verzinsung durch einen Wechsel der Abschreibungsbasis auf Wiederbeschaffungszeitwert und die damit einhergehende höhere kalkulatorische Abschreibung zu kompensieren.

Der Bund der Steuerzahler ist also mit seinem Einsatz für die Durchsetzung des Grundsatzes, dass aus Gebühren keine Gewinne, auch keine versteckten Gewinne, erwirtschaftet werden, ein gutes Stück weitergekommen, aber noch nicht am Ziel. Mit einer Benutzungsgebühr sind die entstehenden Kosten zu decken. Nicht mehr und nicht weniger. Das ist ein Grundsatz im Abgabenrecht. Gegen diesen Grundsatz verstoßen die jüngst getroffenen Regelungen im Kommunalabgabengesetz NRW unserer Auffassung nach. Der Bund der Steuerzahler NRW lässt deshalb nicht locker. Neue Verfahren beim Oberverwaltungsgericht gegen Gebührensatzungen, die zwar die im Dezember vom Landtag beschlossenen neuen Vorgaben des KAG einhalten, jedoch nicht den strengeren Maßstäben des OVG-Urteils vom Mai 2022 standhalten, hat der Bund der Steuerzahler bereits auf den Weg gebracht.

Neben der Kalkulation der Kapitalkosten spielen die Umlagen, die die Städte und Gemeinden für den Betrieb der Kläranlagen an die Wasserwirtschaftsverbände zahlen müssen, eine bedeutende Rolle für die Höhe und die Veränderung der Abwassergebührensätze. Auch verschärfte Umweltauflagen in Gesetzen und Verordnungen führen letztlich zu höheren Abwassergebühren.

Forderungen des BdSt NRW zu den Abwassergebühren:

- An die Verantwortlichen in den Kommunen appellieren wir: Nutzen Sie die vom Landtag mit der KAG-Änderung geschaffenen und über die Vorgaben des OVG-Urteils hinausgehenden Spielräume bei der Gebührenkalkulation nicht zu Lasten der Gebührenzahler bis zum Anschlag aus! Vielmehr sollten die Städte und Gemeinden alle gesetzlichen und rechtlichen Spielräume bei der Kalkulation der Kapitalkosten bürgerfreundlich nutzen (Abschreibungen nach dem Anschaffungswert statt nach dem Wiederbeschaffungs-zeitwert; Umsetzung der Vorgaben des OVG-Urteils vom 17. Mai 2022 bei der kalkulatorischen Verzinsung).

- Der Landesgesetzgeber ist aufgefordert, § 6 KAG NRW dahingehend nachzuschärfen, dass den Maßstäben des OVG-Urteils von Mai 2022 umfassend Geltung eingeräumt wird.

- Neue Umweltauflagen in Gesetzen und Verordnungen sind mit Au-genmaß zu erlassen (4. Reinigungsstufe bei Kläranlagen, Abwasser-abgabe auch bei Regenwasser, Klärschlammverbrennung) und die Auswirkungen auf die Abwassergebühren zu berücksichtigen.

Zum Download:

- NRW-Gebührenvergleich des BdSt 2023

- Statement Rik Steinheuer BdSt NRW

- Spitzenreiter Abwassergebühren NRW

- Spitzenreiter Abfallgebühren NRW

Kontakt zum Fachreferenten:

Harald Schledorn

Tel. 0211 99 175-34