Das wäre ein fairer Einkommensteuertarif 2022!

Steuerentlastungsgesetz heute im Bundestag / Unser Änderungsvorschlag zum Entwurf

Damit die ungerechte kalte Progression komplett abgebaut wir, muss das aktuell diskutierte Steuerentlastungsgesetz 2022 viel weitergehen! Deshalb hat das Deutsche Steuerzahlerinstitut (DSi) des Bundes der Steuerzahler einen Änderungsvorschlag entworfen: „Neufassung des § 32a des Einkommensteuergesetzes rückwirkend zum 1. Januar 2022.“

Damit reagieren wir auf den Regierungsentwurf des Steuerentlastungsgesetzes 2022, das heute in Erster Lesung im Bundestag debattiert wurde. Dieser Entwurf sieht im Kern vor, zugunsten der Steuerzahler den Einkommensteuertarif 2022 an die gestiegene Inflation anzupassen und damit die kalte Progression zu dämpfen: Hierzu soll der Grundfreibetrag 2022 gegenüber dem Grundfreibetrag 2021 nicht nur wie bislang um die im Herbst 2020 prognostizierte Inflationsrate 2021, sondern um die tatsächliche Inflationsrate 2021 (3,1 Prozent) sowie zusätzlich um eine prognostizierte Inflationsrate 2022 (3,0 Prozent) angehoben werden. Wir fordern aber: Zum vollständigen Abbau der kalten Progression müssen alle Tarifeckwerte und nicht nur der Grundfreibetrag indexiert werden! Zudem sollte eine möglichst aktuelle Inflationsprognose berücksichtigt werden: So geht die Bundesbank derzeit davon aus, dass in diesem Jahr mit einer Inflationsrate von 5 Prozent zu rechnen ist.

Das DSi schlägt daher vor, dass im nun startenden Gesetzgebungsverfahren der Einkommensteuertarif 2022 mit folgenden Maßgaben überarbeitet wird:

1. Anhebung des Grundfreibetrags um 3,1 Prozent (Inflation 2021) und um weitere 5,0 Prozent (jüngste Inflationsprognose der Bundesbank für 2022)

2. Analoge Anhebung aller anderen Tarifeckwerte 2022

Nach unseren Prognosen würde diese Tarifnovellierung in diesem Jahr mit gesamtstaatlichen Steuermindereinnahmen von rund 12 Milliarden Euro verbunden sein. Ohne die Reform wäre dieser Betrag der Inflationsgewinn des Fiskus‘ infolge eines unzureichenden Abbaus der kalten Progression.

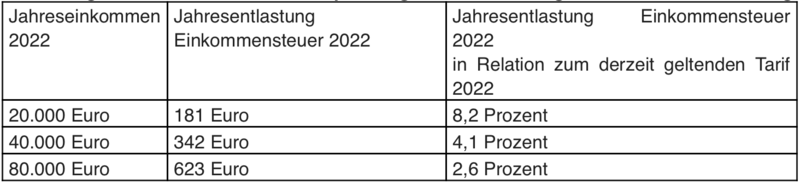

Fazit: Die Tarifnovellierung würde allen Einkommensteuerzahlern zugutekommen. Bezieher kleiner und mittlerer Einkommen profitieren – gemessen an ihrer Einkommensteuerlast – sogar überproportional, wie die folgende Tabelle exemplarisch zeigt:

Entlastungseffekte durch Inflationsanpassung des Tarifs 2022 gemäß DSi-BdSt-Vorschlag:

Geltender Tarif 2022 vs. DSi-BdSt-Vorschlag (berücksichtigte amtliche Inflation 2021: 3,1 Prozent sowie 5 Prozent gemäß jüngster Inflationsprognose der Bundesbank für 2022, Beispiele hier: Single, keine Kinder, zu versteuerndes Jahreseinkommen).